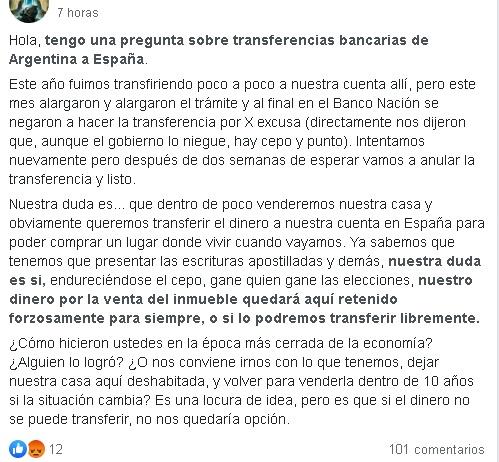

¿Intentaste enviar dinero a otro país a través de un banco argentino?

Sería muy raro que hayas podido hacerlo sin inconvenientes estos últimos años. ¿Por qué? Porque actualmente hay un corralito en Argentina “de facto” a las transferencias internacionales.

¿Hay un corralito en Argentina a las transferencias al exterior?

Sí. Existe una especie de corralito en Argentina a las transferencias internacionales desde fines de 2019. Y con cada mes desde 2020 empezó a profundizarse más.

Solamente a mediados de 2024 empezaron a flexibilizar algunas normas.

Lo explicamos en detalle a lo largo del post. Eso no quiere decir que no se pueda sacar dinero al exterior en efectivo por vías legales. Pero no es fácil.

También lo contamos en estas notas:

- Cómo llevar dinero de Argentina a España en efectivo legalmente

- Si vendo una propiedad en Argentina, ¿puedo transferir el dinero al exterior?

- Transferir al exterior desde Argentina en 2024: qué piden y cuánto cuesta

¿Cómo opera este corralito en Argentina a las transferencias al exterior?

Ni las circulares BCRA, ni la normativa de Exterior y Cambios, ni los medios de comunicación hablan de corralito en Argentina. Pero sottovoce en los mismos bancos te dicen que no se pueden hacer transferencias personales al exterior.

Y eso pasa desde antes de las elecciones de 2019:

El mecanismo se basa en pedirte una serie enorme de requisitos y habilitaciones. Entre ellos está la obligación de tener una cuenta espejo.

El MULC y el corralito en Argentina a las transferencias

Para poder transferir al exterior es necesario acceder al Mercado Único y Libre de Cambios (MULC). Y las habilitaciones necesarias para eso son muchísimas.

Una de las primeras en imponerse fue la de no haber comprado dólar ahorro.

Otro requisito, que no hayas comprado dólar MEP ni CCL los últimos 90 o 180 días, dependiendo del bono que hayas usado. U operado en bolsa con determinados instrumentos.

Tampoco podés si tenés un crédito Tasa Cero ni Procrear. O si cobraste un plan social o accediste a un préstamo o subsidio al gas, la electricidad o el agua, entre otras cuestiones.

Un problema grave es que los medios de comunicación dan a conocer las restricciones diciendo que impiden "comprar dólar ahorro". Eso no es cierto. Muchas de ellas impiden el acceso al MULC.

Es decir, el CUIT queda bloqueado para cualquier transferencia bancaria internacional.

Dependiendo de cuál restricción sea, incluso inhabilitan a freelancers para recibir el “permitido” de hasta 24.000USD del exterior sin pesificar.

Segunda barrera para transferir: las claves

Normalmente el banco te pide las mil y una claves. (Token, SMS, Online, WebComex, etcétera.)

Quienes tienen cuenta en Banco Nación pueden estar meses reclamando para que les otorguen la clave de WebComex. Muchas veces, el banco se niega a generarla.

Pero una vez que hacés todos los pasos y cumplís con todas las condiciones, te siguen negando la operación con otras excusas.

Cada una de ellas es un barrote más del corralito en Argentina a las transferencias.

Excusas de los bancos para bloquear transferencias

Hay varias. La falta de clave WebComex para operar en Banco Nación y otros, ya es un clásico. También hay otras.

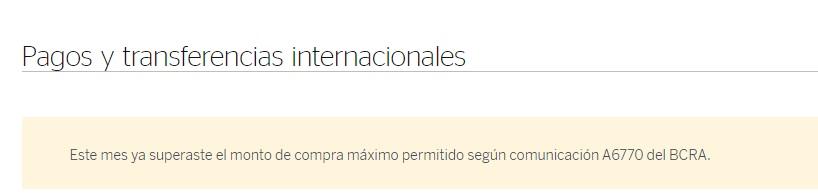

Excusa de “inhabilitación por compra de dólar ahorro”

Es normal que te aparezca este cartel:

Yo no operé en Bolsa ni compré moneda extranjera (“dólar ahorro”). Y además, estaba transfiriendo desde mi cuenta en dólares, con dólares depositados desde antes, declarados ante AFIP y por los cuales pagué puntualmente todos los anticipos e impuestos correspondientes.

Pero… ¿ante quién te quejás? Nos recuerda al cepo anterior, que cuando pedías comprar dólares te aparecía el cartelito de “inconsistencias” según la AFIP. Y no te permitían comprar ni un centavo.

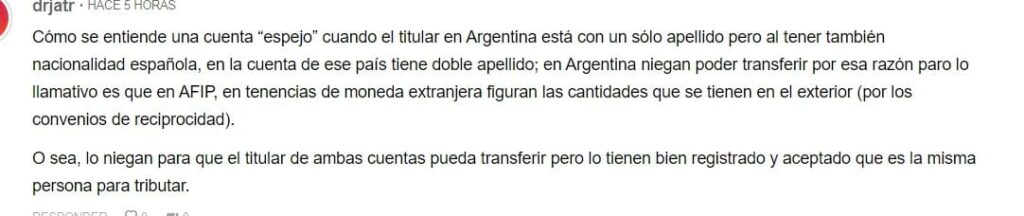

Excusa de “no es cuenta espejo”

Otra excusa típica es la de no considerar como cuentas espejo a las cuentas destino donde el titular tiene doble apellido, si tiene un apellido solo en Argentina.

A pesar de que en “Nuestra Parte” de AFIP… sí que aparecen relevadas dichas cuentas, por supuesto.

BCRA versus bancos: rechazo preventivo

El BCRA le abre sumarios a los bancos por permitir operaciones en dólares, aunque sean legales. Ya pasó con el cierre masivo de cuentas de Brubank y Rebanking. Entonces, para cubrirse, los bancos anulan operaciones simplemente por las dudas.

Y además, cierran cuentas a mansalva. Una vez que te la cerraron, es muy difícil lograr que te abran una nueva.

Lo contamos en esta nota: ¿Por qué es tan difícil abrir cuentas en USD en Argentina?

Además, si lograses abrir una, deberás esperar medio año para poder operar con ella.

Cómo se arma el corralito en Argentina a las transferencias internacionales

En el banco te permiten hacer una transferencia internacional cuando tenés los dólares depositados en cuenta. Después eso pasa a revisión por Comercio Exterior.

El problema es que cuando hacés la transferencia te dicen que por ser no residente (aunque seas residente fiscal en Argentina y tengas todos los impuestos al día) el monto máximo para no residentes para enviar por mes es de $200 dólares.

Y entonces te la impiden.

¿Residente o no residente?

Es posible quebrar este círculo y lograr transferir. Yo pude hacerlo, también la mayoría de los clientes que nos consultan.

Pero la documentación a presentar no es igual para todas las personas. Tenés que "construir" tu caso con suficientes documentos hasta llegar al punto donde el banco ya no pueda negarte más la operación y la realice.

El tipo de documentación a reunir varía según tu caso, y es muy difícil conseguir profesionales contables que sepan cómo se hace.

Cuando alguien te sugiere obtener un Certificado de Residente Fiscal en Argentina, invariablemente terminás empantanado en AFIP durante semanas.

Y sin lograr resolver nada, porque ese trámite sólo está pensado para presentarse en el exterior. Pero los que exigen demostrar residencia fiscal en Argentina para transferir son los bancos argentinos.

Excepciones y casos especiales

Las transferencias corrientes por determinados conceptos -como las jubilaciones, por ejemplo- están exceptuadas del tope de los 200USD mensuales.

Las más conocidas son el pago de cuotas de universidades, trámites de homologación de títulos en el extranjero, abonar multas de tráfico en otros países, etcétera.

En todos los casos vas a tener que presentar documentación respaldatoria. Si querés transferir bajo alguno de los conceptos exceptuados, hay que agotar al banco hasta que se queden sin excusas para negarte la transferencia.

No es fácil, pero hay personas que lo logran hacer.

¿Es dinero legal?

Claramente estamos hablando de dinero lícito, en blanco, que pagó impuestos y está declarado en el sistema financiero.

Nunca falta el cabeza de termo que repite “paguen impuestos y les dejan transferir”. Bueno, no. Precisamente a quienes pagan impuestos y tienen todo formalizado es a quienes más trabas les ponen.

Es más, si vas a una cueva con todo en negro transferís adonde quieras por el 2% de comisión.

Por supuesto, transferir por cueva es un riesgo enorme y quienes las usan se enfrentan a problemas legales en el exterior por lavado de dinero y falta de trazabilidad. Muchos terminan con los fondos congelados y las cuentas cerradas.

¿Se puede seguir transfiriendo afuera a pesar del corralito en Argentina?

Por supuesto. Tanto personas como empresas siguen llevándose dinero al exterior, aunque ahora es más caro y difícil que en 2017, por ejemplo. Y hay que estar muy bien asesorado para no equivocarse aceptando algún “beneficio” que luego lo impida.

Además de las transferencias por banco existe el contado con liquidación, abreviado como CCL. Se trata de comprar bonos con pesos en Argentina y venderlos en dólares en una cuenta en el exterior. O el dólar SENEBI.

Ambas vías implican pagar comisiones altas. Y asumir riesgo bursátil, a menos que ya conozcas los “ciclos” y aproveches el instrumento en ocasiones donde el gobierno lo abarata artificialmente.

Resumiendo: si movés 50 mil dólares por mes, operás en Bolsa hace años, o estás al tanto de las maniobras diarias con bonos que bajan la cotización del CCL, te sale barato.

Pero si te mudás de país y estás llevándote algunos ahorros...no. Ni hablar del riesgo de pérdidas que se ve obligada a asumir la gente que tiene que vender una propiedad.

¿Por qué este tema del corralito en Argentina a las transferencias no sale en los medios?

La proporción de personas que recurre al banco para comprar, ahorrar u operar con dólares es muy pequeña. Y de ellas, muy pocas tienen como objetivo transferirlos al exterior. Por otro lado, a la gente que realmente tiene dinero no la afecta.

También es cierto que los medios en general distraen con pavadas. Y varios de los pocos que comentan el tema, sólo lo hacen en forma de publinotas para promocionar apps de brokers o fintechs.

A pesar de que algunas son sumamente dudosas o llanamente estafas Ponzi, como Wenance. Lo contamos acá: Lista de fintechs, brokers y bancos a evitar

¿Funciona TransferWise / Wise para enviar dinero al exterior desde Argentina?

No. Desde enero de 2020 ya no funciona Wise para asociar bancos argentinos o tarjetas emitidas en Argentina.

En caso de que residas fuera de Argentina sí podés operar con Wise. Y ahorrar bastante con las comisiones, tanto por transferencia internacional como por cambio de divisas.

Si vas a transferir con esa plataforma, te dejo un enlace promocional para que te salga gratis la primera transferencia.

Este es el link de invitación:

Pero ojo: Wise lo podés usar con cuentas del exterior únicamente. Recordá que los datos bancarios estadounidenses que te da Wise no sirven para transferir desde Argentina.

Trabas para transferir y trabas para justificar

Si estás emigrando de Argentina y vas a llevarte el dinero de la venta de una casa, te recomiendo asesorarte muy bien antes de vender.

El dinero se puede transferir pero depende de un montón de variables y tenés que planificar qué recursos tenés en tu caso para lograr que el banco no te rechace la transferencia. Y por otro lado, cómo justificar los fondos ante el país de destino.

Ofrecemos asesorías personalizadas sobre este tema. Este es un resumen de las situaciones que logran resolver quienes nos consultan: Problemas solucionados con éxito a través de asesorías

Asesoramiento personalizado

Ofrecemos asesorías personalizadas sobre compatibilización de residencia fiscal, transferencias internacionales, bancarización en el exterior y otros temas clave para manejar patrimonio y finanzas entre distintos países.

Nuestros honorarios son accesibles y aceptamos pago en pesos argentinos.

Más información: Asesoría virtual – Tarifas

Estas son las experiencias de algunos de los más de cuatro mil clientes que ya nos contrataron y nos recomiendan: Opiniones de nuestros clientes.

¡Sigamos en contacto!

¿Tenés dudas, comentarios, aportes? Podés comentar abajo, en la sección de comentarios.

O también en cualquier foto de nuestro Instagram, siempre y cuando sea un comentario público, ya que no revisamos mensajes directos ni iniciamos chats privados ni grupales.

Si alguien te escribe en nuestro nombre, es una estafa!

IMPORTANTE: Las consultas individuales las canalizamos mediante nuestros servicios de asesoramiento particular.

Si querés que analicemos tu caso y evaluemos las soluciones disponibles en tu situación, es necesario pactar y abonar una consulta.

Consulta, yo vivo en España y tengo en billete dólar el dinero que quiero traer… tenes idea si viajando a Argentina y queriendo cruzar a Uruaguay, hay perros que olfatean o algo en Buquebus o algo? Por que la otra es abrir cuenta en Uruguay y transferir desde ahí….

Hola Basko, cualquier salida del país con más de 10.000usd es delito penal, sea a Uruguay o España. Si tenés cuenta bancaria en Uruguay sabrás que no les gusta que los usen de puente para transferir, lo comento en la nota de cuenta bancaria en Uruguay. Siempre podés intentar igual.

Soy abogada, y tengo un cliente que cobró un retiro voluntario depositado mensualmente en el Banco Nación. El pago es en pesos, y desea Transfeirlo a España… Debería pasarlo a Dolares y transferirlo??…esa comisión tan alta.. está aprobada por el BCRA??..

Hola Natalia, si querés hago asesoría virtual sobre estos temas, escribime a [email protected]

De no estar exceptuado, el caso de tu cliente es aún peor porque tiene el dinero en pesos. Debería primero hacer una operación bursátil.

Actualmente ni siquiera con el monto en dólares (con impuestos al día, comprados y con declaración jurada ante AFIP) están dejándole transferir a todos.

Hola Pirlu! Muy clara la nota pero una consulta, sabes si estas restricciones son tambien para ingresar dinero al pais?

Lo haria haciendo factura de exportacion de servicios y cambiandolo a pesos dentro de los 5 dias a valor dolar oficial. Pero mas alla de esas normativas, sabes si hay alguna otra restriccion o traba que esten poniendo?

Gracias!

Hola cómo estás? Con factura E creo que no hay problema, pero te pagan a 78$/82$… Justo hoy salió una nota en La Nación sobre eso.

en la teoria, en las paginas del BBVA y del Santander Rio, de argentina, y dos bancos con sede en España, cuando tenes dolares depositados en tus cuentas, en argentina, estos se pueden transferir sin limitaciones al exterior . Ej . esos dolares son los que se justifican en una escritura de venta de tu propiedad, tenes las escritura para presentar al banco en argentina y la misma escritura apostillada te sirve para presentar al banco en españa una vez recepcionados los fondos, todas las limitaciones que se leen en la nota aplica unicamente a pesos que queres transferirlos a dolares ( son los 200 mensuales autorizados a comprar ) o pesos que tenes para efectuar una transferencia al exterior tambien hasta el cupo de 200 dolares mensuales.

Hola Carlos, también usan la excusa de que quien no es residente en Argentina tiene un tope de 200usd al mes para transferir. Hay que probar que se sigue siendo residente en Argentina. Pero como el único concepto que te habilita a enviar es el A07, (de residentes en el extranjero), siempre tienen una excusa para negártela.

Tengan todos un cordial saludo. Les queria preguntar si para pagar una tasa para la inscripcion a un examen (30.49 euros), la cual se hace por transferencia bancaria, aplican todas estas restricciones, o hay alguna luz al final del tunel en estos casos?

Hola Francisco, podrías acreditar que la transferencia es una excepción por motivos de estudio. Armate de paciencia y presentate en tu banco para que te permitan transferir. Pensalo como que tenés que “construir tu caso”: nada es automático, tenés que demostrar la legitimidad de la excepción. Por vía automática hoy en día se rechazan casi todas las transferencias, o bien se les aplican tasas descabelladas. Si no sabés por dónde arrancar, en el banco decí que tenés que transferir al exterior bajo el concepto S24.

Saludos cordiales!

Hola cómo estás dos tan clara que es un placer leerte! Gracias por lo que informas! Te consulto tengo dinero depositado en una cta en dólares lícitos de una venta de una propiedad apostillado , los deposite porque estamos tramitando la visa no lucrativa, te consulto además de los 10000 dólares por persona que se pueden llevar, se pueden por cajero de allá diariamente dólares? Y una duda más , puedo ir y volver 2 veces y en cada viaje con mi marido llevar 10000 cada uno sería algo lícito totalmente no? Gracias espero tus comentarios!

Hola Noelia, gracias por tus palabras!

No hay ningún problema con el traslado en efectivo, más allá del riesgo de moverse con esa cantidad, que es lógico que da un poco de resquemor. A mis clientes les recomiendo siempre llevar 9900USD para viajar con la total tranquilidad de que en un eventual control siempre van a estar por debajo de la cantidad máxima permitida. En España es importante que firmes el S1 (es gratis) porque eso te va a permitir probar el ingreso legal y declarado de esos valores a territorio español. (Aparte tenés que probar el origen legal de los fondos).

En cajeros españoles bancarios no vas a poder extraer más del máximo permitido por el cepo bancario argentino (200usd por mes calendario) y vas a tener que pagar:

-Comisión al banco argentino por uso de tarjeta en cajero en el exterior (en dólares)

-Comisión al cajero en euros

-Comisión al banco español dueño del cajero

-Comisión por cambio de moneda

-Si llegás a caer en el famoso DCC, nuevamente comisión por ver el cambio de moneda.

Te recomiendo leer estas notas:

¿Conviene pagar en euros o dólares con la tarjeta? La trampa del DCC

Mega CEPO a la compra de moneda extranjera en Argentina 2019

Compras en el exterior con tarjeta de débito 2021: guía completa

Si querés que estudie tu caso en detalle ofrezco sesiones de asesoría virtual sobre estos temas. Hay varias formas legales de transferir al exterior, pero no a todas las personas le sirve lo mismo, y según los papeles que tengas y tu situación fiscal vas a poder acceder a algunas y no a otras. Te dejo un resumen de los casos que resuelvo: Problemas solucionados con éxito a través de asesorías

Mucho éxito!

Hola Pilar buenos días siempre Yam amable por tu rta! Ahí me comentaste en tu rta que es USs 9999 por persona, es por persona o por grupo familiar? Es algo dudoso eso en afip dice por persona y la otra duda los menores dice USS 5000 o sea si somo una pareja con un menor podemos llevar USS 25000? Gracias!

Hola Noelia, al ser un viaje internacional tenés que pensar en las restricciones del país del que salís y del país al que entrás. Y si hicieras un vuelo con escalas, también tenés que tener en cuenta las restricciones de cada país que tocás.

Las restricciones de Argentina son muy claras y las podés comprobar en AFIP: máximo 10.000 USD por persona y 5000USD por menor no emancipado. No hay ningún problema en salir con ese monto de Argentina. Ingreso y Egreso de Valores en Argentina

En España, si no lo vas a declarar (cosa que no recomiendo), podés entrar con hasta 10.000 EUROS por persona. Como los dólares valen menos que los euros, nunca vas a superar la cantidad máxima permitida porque de Argentina no los podés sacar. Podés verlo en la página oficial de la Agencia Tributaria Española: Ingreso de valores a España – Agencia Tributaria de España

En Estados Unidos, el máximo para ingresar es 10.000usd por grupo familiar. Si hacés escala en Atlanta, Dallas, NYC, etc, ahí sí podés tener un problema. (Ocurre lo mismo con escalas en Estambul, San Pablo o Río de Janeiro)

Hola Pirlu. Pero al final pudiste hacer la transferencia?

Yo voy a intentar con HSBC premier. En teoría la operación es solo para residentes argentinos, pero el problema es que los bancos de afuera en general solo te abren residiendo en el exterior.

Mi miedo es que salte ahí que tengo doble resistencia fiscal por así decirlo.

PD: Wise se puede usar como cuenta espejo? Te da codigo SWIFT en USA pero al no ser un banco me da dudas. Se que un banco tradicional es más seguro, pero ahí tengo el tema del domicilio.

Hola Matías, las restricciones varían de persona a persona y ahora sumaron varias más a las de 2020. Cuando quieras coordinamos una sesión y lo vemos! Te dejo info: Asesorías personalizadas – Tarifas