Cada año hay cierres en N26 que sorprenden a muchos usuarios, porque tienen lugar de un día para otro.

Ya en 2022 el banco estuvo haciendo “limpieza” de cuentas en 2022. Y en 2023 cerró la opción de abrir cuenta en más de una docena de países.

¿Por qué le están cerrando cuentas a tanta gente? ¿Qué pasa en 2024?

Hoy te contamos en qué consisten estos procesos y cómo prevenir bloqueos o cierres en N26.

Cierres masivos y denegación de aperturas en N26

A fines de 2021, N26 decidió dejar de operar en Estados Unidos. Eso hizo que le cerrase las cuentas a más de medio millón de norteamericanos.

También quedó bloqueada la posibilidad de abrir cuentas N26 en toda Italia. (A todos los residentes en Italia, en realidad).

Así que, para entrar en tema, vamos a decir que es totalmente normal -y frecuente- que haya cierres o denegación de apertura.

Por eso siempre hay que tener más de una cuenta bancaria y nunca depositar todos nuestros ahorros en una sola.

Menos aún si se trata de cuentas de banca 100% online. Veamos.

¿Es común que haya cierres en N26?

A mí ningún banco europeo ni argentino me cerró una cuenta jamás.

En mi opinión N26 es un muy buen banco. Tiene garantía de depósitos de hasta 100.000€, el servicio de Soporte atiende muy bien, no cobran comisiones, la tarjeta funciona bien, la interfaz es ágil.

Desde 2023 también pagan intereses y ofrecen opciones de inversión.

Si sos el tipo de cliente que quieren tener, N26 es todo ventajas.

Pero es cierto que si no tenés conocimientos actualizados sobre compliance y cruzamiento de datos, es fácil cometer errores que lleven a un congelamiento o cierre.

¡Cuidado con la falta de información!

Muchas veces llegan a nuestra consulta clientes que no recuerdan qué domicilio ingresaron en un proceso de alta bancario, o qué datos fiscales aportaron. Esas cuestiones son muy importantes, y hay que tenerlas bien presentes.

Te puede interesar esta nota: Bloqueo de cuenta bancaria: 3 razones de por qué ocurre y cómo evitarlo

Por otro lado, con independencia de cuán bien te conduzcas, también hay un componente de mala suerte que no se puede evitar.

Si tenés un nombre idéntico al de un narco buscado por Interpol o listado en la OFAC… posiblemente toda tu trayectoria con bancos (sobre todo online) sea complicada.

“¿N26 se va a quedar con mi dinero si me cierra la cuenta?”

No, N26 nunca se va a quedar con tu plata si te cierra la cuenta.

En esta nota contamos cómo se recuperan: ¿Problemas con N26? Cómo recuperar el dinero de tu cuenta en 3 pasos

Lista de operaciones que generan cierres en N26 en 2024

Si bien no son los únicos, esta lista reúne los principales motivos que desencadenan cierres.

Para que sea más fácil la lectura los agrupamos según la razón que hay detrás.

Encontrás más información en esta nota: Bloqueo de cuenta bancaria: 3 razones de por qué ocurre y cómo evitarlo

5 motivos de cierres en N26 por compliance bancario

- Darse de alta con datos personales que no coinciden con los documentos, o carecer de los mismos. (Inventarse un código fiscal, equivocarse en la fecha de nacimiento, escribir mal el apellido, etc.) En algunos casos esto directamente genera la denegación de apertura.

- Recibir transferencias de exchangers cripto como LocalBitcoins, Kraken, etc.

- Operaciones P2P por compraventa de criptomonedas. Ya sea por compraventa de criptomonedas u otras operaciones de arbitraje, enviar o recibir transferencias a terceros siempre es riesgoso.

- Cobrar ganancias por venta o promoción de sustancias prohibidas.

- Hacer retiros de saldo reiterados y con mucha frecuencia desde PayPal u otras billeteras virtuales.

Otras prácticas no recomendables a nivel compliance

Si bien no siempre ocasionan cierres en N26, estas acciones tampoco ayudan:

- No vincular N26 a ninguna cuenta bancaria tradicional personal.

- Fondear la cuenta únicamente desde PayPal.

- Recibir los depósitos iniciales requeridos para operar (pedir la tarjeta, por ejemplo) desde cuentas de terceros.

4 motivos de cierres en N26 por motivos legales (compliance antilavado de activos)

- Recepción de transferencias de terceros. La línea de lo que es sospechoso y lo que no es muy delgada en estos casos. En términos generales, recibir más de 4 o 5 transferencias de otras personas por mes ya es llamativo.

- Recepción de transferencias de alto valor. Cuando vas a recibir dinero por la venta de un coche, por ejemplo, es importante avisar antes al banco y reunir documentación probatoria del origen de los fondos.

- Ingresos de efectivo excesivos. N26 incorporó hace poco la posibilidad de ingresar dinero en efectivo mediante CASH26 en España. Quien usa el servicio de manera ocasional y tiene ingresos transparentes ante el banco (nómina europea, por ejemplo) puede operar con relativa tranquilidad. El resto de usuarios que meten efectivo al límite porque “la app lo permite” se exponen a cierres.

- Structuring / pitufeo. Quienes hacen regularmente transferencias altas pero menores a 10.000€ disparan alarmas por structuring.

Cierres en N26 por motivos vinculados a residencia

Hasta hace unos años era posible y frecuente que un europeo nómada o que residía físicamente fuera de la UE pudiese mantener su cuenta N26 operativa sin problemas.

Hoy en día la geolocalización está hasta en la sopa, y es prácticamente imposible que un banco online no sepa dónde estás a cada minuto.

Eso genera problemas respecto a la residencia, porque N26 asume que si pasás mucho tiempo fuera del país admitido con el que te diste de alta, perdiste la residencia allí. Y N26 no le presta servicio a quienes no residan en un país de los que admiten.

Irte a trabajar a Gibraltar, Andorra o Malta, por ejemplo, puede hacer que te cierren la cuenta aún si te diste de alta como español con domicilio español. Ojo.

¿Te está sirviendo la información?

Si te sirve la información del artículo, podés invitarnos a un cafecito a voluntad!

Nos ayuda a mantener el blog, ya que no percibimos ninguna comisión ni pagos de financieras, bancos, remesadoras, ni brokers.

10 motivos de cierres en N26 por residencia & alarma por geolocalización

Los cierres en N26 por residencia suelen dispararse por hacer estas cosas:

- Cambiar de chip de teléfono (SIM) a uno de un país no admitido.

- Ingresar a la app desde IPs extranjeros de manera continuada.

- Variar el país del IP con mucha frecuencia.

- Usar VPNs para entrar a N26.

- Pagar con tarjeta únicamente online y en tiendas poco habituales para europeos.

- Usar la tarjeta en comercios físicos de países no admitidos, durante varios meses.

- Entrar a la app desde un país y usar la tarjeta para comprar físicamente en otro.

- Aportar un código fiscal de un país no admitido.

- Solicitar asistencia a Soporte desde países no admitidos, de forma continuada.

- Pedir envío de tarjetas a países no admitidos.

¿Cuánto tiempo pasa hasta que cierran la cuenta de alguien que no vive en un país admitido?

Varía según el caso. En el blog oficial de N26 hablan de 18 meses, pero por experiencia de muchos usuarios se sabe que por plazos mucho menores también cierran cuentas.

Tampoco falta la persona a la que se le ocurre contactar con Soporte y decir “ahora vivo en… Andorra / Algeria / Argentina”.

Usar el verbo vivir o residir en lugar de simplemente estar o vacacionar ocasiona cierres.

Al hablar con Soporte de un banco hay que cuidar el vocabulario.

¿Cómo se puede ver información oficial sobre cierres en N26?

En los bancos nunca hay información oficial detallada. Lo único que vas a encontrar -buscando bastante- son cuestiones básicas sobre operatoria no admitida.

En general esa información en la banca online está centrada en cripto y sustancias prohibidas. También podés ver la lista de países donde se presta servicio. Y poco más.

El resto de las comunicaciones son totalmente vagas.

Por ejemplo:

“N26 realiza controles periódicos en los millones de cuentas de nuestros clientes a fin de detectar actividades sospechosas o el uso indebido de dichas cuentas, lo que nos permite encontrar y señalar la actividad sospechosa o el uso indebido donde estos casos puedan producirse.”

Fuente: ¿Por qué N26 bloquea cuentas? – N26.com

Escribir eso o poner “sarasa” o un lorem ipsum es casi lo mismo.

A menos que te dispongas a estudiar normativa compliance, sistemas de licencias bancarias / financieras, convenios internacionales, regímenes de información y fiscalidad cross-border, (y además tengas algunos conocimientos básicos sobre tecnología, programación y algoritmos), no hay lugares oficiales adónde recurrir.

Por supuesto, esta opacidad es así adrede.

¿Por qué el banco no avisa de qué operaciones generan cierres en N26?

Si los bancos te dieran instrucciones claras y detalladas de cómo, cuándo y con qué se disparan las alarmas algorítmicas, estas no servirían de mucho. O bueno, sí: servirían para ahorrarle trabajo a quienes las quieren saltear.

Es por eso que ni los mismos ejecutivos de cuentas, ni los teleoperadores, ni la gente de Soporte / atención al cliente sabe cómo funcionan.

A lo sumo se dan una idea, pero no pueden divulgar nada. Y quienes desarrollan los algoritmos a nivel programación están sujetos a acuerdos de confidencialidad.

También es por eso que nunca explican del por qué de los cierres en N26, aunque seas el titular de la cuenta que decidieron cerrar.

En general es un texto breve que dice “Sentimos no poder ofrecerte más nuestros servicios, pero debemos hacerlo porque has incumplido las condiciones de uso”. Qué es lo que incumpliste, cómo y cuándo… nunca te lo dicen.

N26 y los 5€ que paga por abrir cuenta

Al tener un programa de referidos bastante agresivo, hasta hace poco todo el mundo recomendaba abrir cuenta en N26 aún en casos donde N26 no servía para nada. Por ejemplo, como cuando alguien iba a recibir transferencias SWIFT desde Argentina o quería meter dólares en efectivo.

Está todo bien con los programas de referidos para aumentar la base de clientes.

Pero cuando el incentivo es grande y los requisitos son pocos, las nuevas aperturas no siempre las hace el público al que apunta el banco.

Y quien no es parte del público objetivo del banco termina con la cuenta cerrada más temprano que tarde.

Recaudos a tener en mente con N26

En sus orígenes N26 fue un banco más accesible a la apertura que otros.

Mientras N26 admitía pasaportes argentinos sin pedir código fiscal europeo para el alta, Revolut no lo hacía.

Cuando los neobancos en bloque (Revolut, Nuri, Monese, etc.) evitaban al efectivo como a la peste, N26 en Italia ya permitía ingresar euros yendo a supermercados o kioscos y escaneando un QR.

Y además, abría cuenta simplemente con códice fiscale, que no se otorga necesariamente a residentes.

Los cierres masivos que vemos ahora son en parte el resultado de todas estas políticas. Cuando un banco te hace entrar demasiado fácil… posiblemente también sea un banco que después te haga salir fácil.

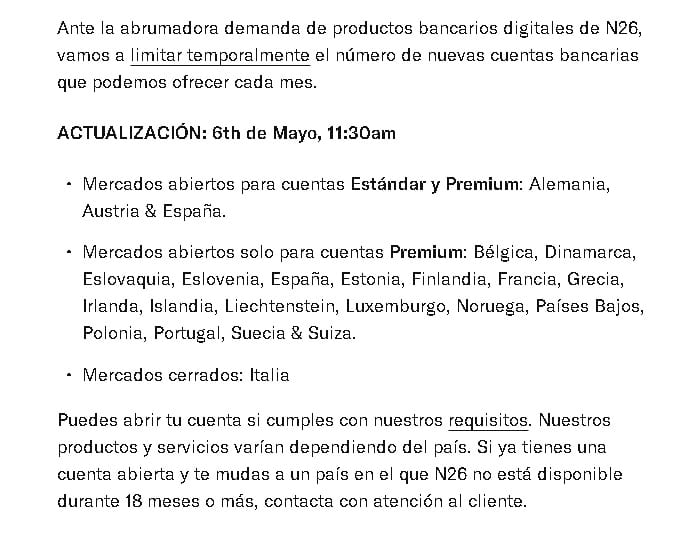

Cierre de mercados en 2023

N26 comunicó en 2023 que cerraba mercados para nuevas cuentas sin costo en prácticamente toda Europa.

Solamente se podrá acceder a la cuenta gratuita con residencia en Alemania, Austria, Francia y España.

En Bélgica, Irlanda, Portugal y Suiza solamente se podrá acceder contratando el servicio premium.

Para el resto de países, no se realizarán nuevas aperturas. Eso deja afuera a Holanda, Polonia, Luxemburgo, Liechtenstein, Dinamarca, Estonia, Eslovaquia, Eslovenia, Grecia, Noruega, Suecia, Islandia y Finlandia.

Italia ya había quedado afuera. Malta, Mónaco, San Marino, Gibraltar y varios otros estados nunca fueron admitidos. Y de Reino Unido salió a partir del Brexit.

¿El cierre de mercados significa que van a cerrar la cuenta de todas las personas que se registraron en ese país?

No necesariamente. En principio significa que no abren nuevas.

Pero una vez que un país deja de estar admitido, el banco puede decidir terminar la relación comercial.

Si te registraste en un país que ahora está como “mercado cerrado” es buena idea contar con otro banco (Revolut, por ejemplo) por las dudas.

O incluso fintechs (como Wise).

¿Cómo saber cómo manejarse para evitar cierres en N26?

Hoy en día cualquier institución privada puede cerrarte la cuenta que tengas con ellos, aunque no hayas hecho nada malo. Estas cuestiones a veces son aleatorias y dependen de cómo se condicionó al algoritmo.

Por otro lado, ningún banco ni fintech está obligada a aceptarte ni a mantenerte como cliente. Si sale una resolución por la cual se arriesgan a multas o a la pérdida de licencia bancaria, no van a dudar en cerrarte la cuenta.

Ya vimos ques a N26 no le tembló la mano al cerrar medio millón de cuentas en Estados Unidos, y hoy en día ningún residente en Italia puede abrir una, así que…

Asesoramiento personalizado

No es fácil mantenerse al tanto de las políticas de bancos, fintechs y el fisco de distintos países. Ofrecemos asesorías personalizadas sobre estos temas.

¡Somos expertos en compliance bancario y residencia fiscal!

Tratamos compatibilización de residencias, transferencias internacionales, bancarización en el exterior y otros temas clave para manejar patrimonio y finanzas a nivel global.

Estas son las experiencias de más de mil clientes que ya nos contrataron y nos recomiendan: Opiniones de nuestros clientes.

Y estas son las cuestiones que cubrimos con nuestras asesorías: Temas de nuestras asesorías.

Nuestros honorarios son accesibles y aceptamos pago en pesos argentinos.

Más información: Asesoría virtual – Tarifas

¡Sigamos en contacto!

¿Tenés dudas, comentarios, aportes? Podés comentar abajo, en la sección de comentarios.

O también en cualquier foto de nuestro Instagram, siempre y cuando sea un comentario público, ya que no revisamos mensajes directos ni iniciamos chats privados ni grupales.

Si alguien te escribe en nuestro nombre, es una estafa!

Hola

Esto supone que otros bancos online pueden seguir su ejemplo? Deberia retirar mi dinero de Dukascopy? Gracias

Hola María, no creo, Dukascopy es muy distinto de N26. Por un lado te cobra un pequeño mantenimiento, es criptofriendly y admite ingresos desde cuentas broker. Lo más importante es que no tiene las restricciones de residencia que tiene N26, así que sería muy raro que te cierren cuenta por los motivos que sí cierra este banco. Además es otro tipo de licencia.

Muy buena nota, gracias por la info.

Me cerraron la cuenta a principio de mes, y no llegue a transferir a otra cuenta los pocos Eur que tenia.

desde soporte del banco me dicen que me lo transfieren a otra cuenta a mi nombre.

que otro banco o EMI recomendas para hacer recuperar el saldo de N26?

tengo posibilidad de poner dirección europea a través de un amigo.

gracias

slds

Gracias por la info Pirlu!

me pasó esto a principio de mes, quería consultarte, que otro banco o EMI recomendas para que N26 me transfiera los fondos que tenía?

gracias

Slds

Hola Ariel! Gracias por tus palabras!

Si no querés correr riesgo de un nuevo cierre por geolocalización te conviene abrir cuenta en bancos que acepten no residentes en Europa.

Te dejo la nota: Opciones para abrir cuenta bancaria en el exterior con pasaporte argentino

Hola Pilar. Muy clara como siempre. La reflexión q me cabe como futura expatriada a Europa es que quizás todos los q estemos en el inicio del proceso de emigrar y no tengamos un país de residencia estable allá, probablemente sea conveniente abrir una CUENTA PARA NO RESIDENTES. De lo q vengo investigando hasta ahora, sólo las ofrecen la banca tradicional ( ejemplo Santander CUENTA MUNDO). Obviamente son cuentas con fee de mantenimiento. Pero al menos te dan la tranquilidad de no tener este tipo de complicaciones. Voy a profundizar mi investigación en ese sentido con otros bancos tradicionales europeos comparando costos versus beneficios. De nuevo, gracias.

Hola Carolina! Me alegro que te sirva!

Hoy en día lamentablemente toda la banca española tradicional cobra comisiones, excepto en algunas cuentas de apertura online exclusivamente para residentes.

Hola muy interesante la información, yo me abrí una cuenta en n26 Alemania, si pido la tarjeta y pongo que la envien a españa a la direccion de mi mama, se puede? . Es motivo de cierre pedir la de n26 de alemania enviarla a españa? gracias

Hola Juan! gracias por tus palabras!

Problemas con poner una dirección de España no hay ninguno, pero si no estás residiendo siempre puede haberlos. También ahora algunos bancos ya no admiten que la primera tarjeta sea enviada a un domicilio distinto del cual ingresaste al dar tus datos. Depende del banco aceptarlo o no.

Hola Pirlu,

Gracias por la nota. La mayoria de gente que conozco usa los bancos online para viajar porque los tipos de cambio (FX) son buenos. Ahora la nota sugiere que si ven que usas mucho la tarjeta donde no residis podrian cerrarla? No es un poco el espiritu de Monzo, N26 y otros con muy buenas cotizaciones FX?

Algun otro banco online o EMI opera como N26 para las bajas / cierres? Sobre todo pregunto por cierres basados en no residencia en UE.

Hola Lu, me alegra que te sirva!

Claro que son tarjetas que se pueden usar para viajar, pero no todos los perfiles bancarios son iguales. No es lo mismo un perfil español nacido en España con NIF de 30 años de antigüedad con nómina local que un argentino que sacó el NIE provisorio hace un mes.

Las mejores a mi criterio son Revolut y Wise, pero si falseás la residencia en cuentas de residentes siempre te arriesgás a cierres hoy en día.

Si querés coordinamos una consulta y vemos tu caso en detalle. Temas de nuestras asesorías

Hola Pirlu, Marcos te saluda, es un placer. Estuve leyendo muy detalladamente tu información y realmente te agradezco cada detalle.

En otro orden de cosas, quería preguntarte, o más bien, me gustaría mucho que me dieras tu consejo:

Estoy viajando por Francia, tengo N26 desde hace varios años, y sinceramente tengo miedo de que en algún momento me cierren la cuenta. Cuál sería tu conejo. ¿Retiro todo el efectivo y me busco otro banco virtual más confiable?

Quedo a la espera de tu respuesta.

Saludos cordiales.

Hola Marcos, gracias por tus palabras!

Mientras residas en un país habilitado no hay problema 👍

Gracias por la info, abri una cuenta en N26 con pasaporte italiano desde Dinamarca.

Pais supuestamente no permitido, hubo algun cambio?

Hola Mariano! Me alegro que te sirva.

Ahora permiten abrir cuenta en Dinamarca sin necesidad de que sea cuenta Premium.

Hace poco N26 tuvo una multa por permitir operaciones y aperturas irregulares, puede ser que ya estén volviendo a la normalidad, pero igualmente no lo divulgan mucho.

Muy buen artículo!

Yo llevo varios meses con N26 por su cuenta remunerada y ahora que lo han subido al 4%, quiero hacer varios ingresos que suman 50.000 eur, pero no acabo de animarme por miedo al bloqueo de cuenta.

Son mis ahorros y provenientes de otras cuentas de banca tradicional.

Hay algún riesgo? Serían transferencias de 10.000 eur…

Hola Pablo, me alegro que te sirva!

Mientras tengas justificación de los fondos y el dinero ingrese desde una cuenta que está a tu nombre no hay problema.

Buenas inversiones!